Determinanty ubezpieczeń AC

Polisy auto-casco stanowią specyficzny produkt na rynku ubezpieczeń komunikacyjnych. Ich zasadniczym celem jest bezpośrednia ochrona majątku w zakresie jego zniszczenia, uszkodzenia, utraty lub kradzieży. Należy na wstępie zaznaczyć, że właściciele pojazdów nie są na mocy uregulowań prawnych zobowiązani do wykupienia tego rodzaju ubezpieczenia. Z dobrowolności nabycia polisy AC wynika kilka konsekwencji i zauważalnych zależności. Po pierwsze, odsetek sprzedanych ubezpieczeń auto-casco zależeć może m.in. od stosunku jego ceny do zamożności danego klienta. Po drugie, istotnym elementem wpływającym na liczbę wykupionych polis AC jest wiek pojazdu i zarazem realna jego wycena. Im samochód starszy i mniej wartościowy, tym mniejsza potrzeba jego ubezpieczania. Mając to na uwadze, po trzecie, firmy ubezpieczeniowe bardzo często proponują polisy AC w ramach szerszych pakietów podobnych produktów, z uwzględnieniem różnych wariantów.

Liczba polis auto-casco na rynku ubezpieczeniowym

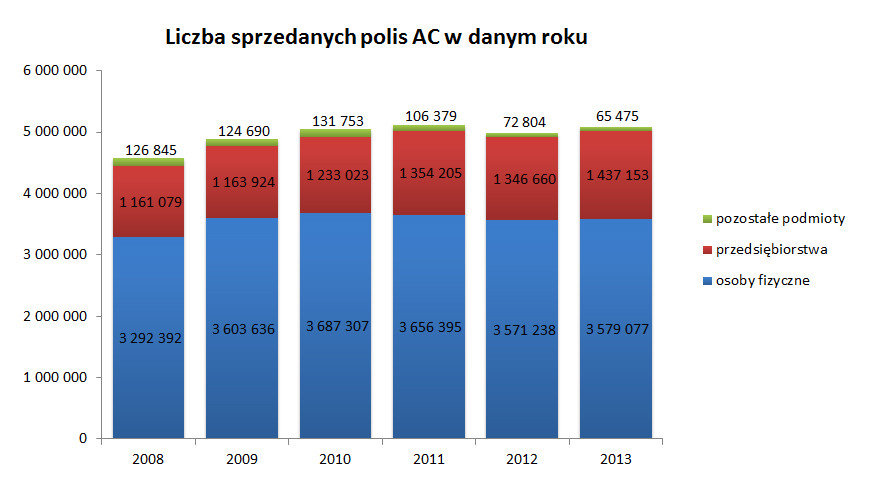

Zgodnie z ostatnimi danymi Komisji Nadzoru Finansowego w 2013 r. sprzedano w Polsce ponad 5 mln polis auto-casco. Porównując te dane do liczby 19 315 824 wykupionych ubezpieczeń odpowiedzialności cywilnej, można wyciągnąć wniosek, że średnio co czwarty właściciel pojazdu obok obowiązkowego OC wykupił również nieobowiązkowe AC. Szczegółowe dane z ostatnich sześciu lat, z podziałem na rodzaj podmiotów wykupujących autocasco, prezentuje poniższy wykres.[divider] W omawianym okresie uwagę należy zwrócić na rok 2011. Wówczas wykupiono bowiem najwięcej polis AC (ponad 5,1 mln). Do tego też roku odnotowuje się systematyczny wzrost – w porównaniu do 2008 r. liczba ubezpieczeń zwiększyła się o 11,7%. Od „kryzysowego” roku 2012 (w którym odnotowano stosunkowo duży spadek liczby wykupionych polis AC – o 2,5% w porównaniu do roku poprzedniego) ponownie zaznacza się jednak tendencja wzrostowa. Od kilku lat stosunkowo stały jest natomiast podział pod względem podmiotów nabywających auto-casco, wśród których dominują osoby fizyczne (około 70%).

W omawianym okresie uwagę należy zwrócić na rok 2011. Wówczas wykupiono bowiem najwięcej polis AC (ponad 5,1 mln). Do tego też roku odnotowuje się systematyczny wzrost – w porównaniu do 2008 r. liczba ubezpieczeń zwiększyła się o 11,7%. Od „kryzysowego” roku 2012 (w którym odnotowano stosunkowo duży spadek liczby wykupionych polis AC – o 2,5% w porównaniu do roku poprzedniego) ponownie zaznacza się jednak tendencja wzrostowa. Od kilku lat stosunkowo stały jest natomiast podział pod względem podmiotów nabywających auto-casco, wśród których dominują osoby fizyczne (około 70%).

Wartość składki przypisanej brutto z tytułu ubezpieczenia AC

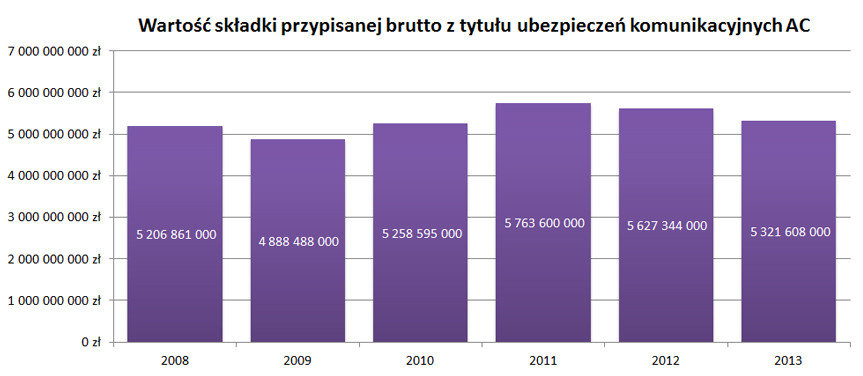

W 2013 r. wpływy z tytułu sprzedaży polis auto-casco wyniosły 5,3 mld zł. W porównaniu z rokiem 2012 odnotowano w tym zakresie spadek o 5,4%, a w stosunku do „rekordowego” roku 2011 (sprzedaż ubezpieczeń AC za łączną sumę prawie 5,8 mld zł) – obniżenie aż o 7,7%. Poniższy diagram prezentuje dokładne wartości składki przypisanej brutto w latach 2008–2013.

Porównując liczbę sprzedanych polis do powyższych danych odnotować można, że w ciągu siedmiu ostatnich lat średnia wartość składki w przeliczeniu na jedną polisę ulegała nieregularnym wahaniom:

Porównując liczbę sprzedanych polis do powyższych danych odnotować można, że w ciągu siedmiu ostatnich lat średnia wartość składki w przeliczeniu na jedną polisę ulegała nieregularnym wahaniom:

- od 999,23 zł (w 2009 r.),

- przez 1047,21 zł (w 2013 r.),

- po 1136,79 zł (w 2008 r.).

Odszkodowania i świadczenia wypłacane z ubezpieczeń AC

| Rok | Odszkodowania i świadczenia wypłacane brutto z tytułu ubezpieczeń AC | Liczba wypłat | Średnia wartość jednej wypłaty odszkodowań i świadczeń AC |

| 2008 | 3 113 704 000 zł | 646 120 | 4 819,08 zł |

| 2009 | 3 746 700 000 zł | 773 698 | 4 842,59 zł |

| 2010 | 3 859 807 000 zł | 844 091 | 4 572,74 zł |

| 2011 | 3 701 481 000 zł | 800 022 | 4 626,72 zł |

| 2012 | 3 440 257 000 zł | 706 476 | 4 869,60 zł |

| 2013 | 3 496 619 000 zł | 699 613 | 4 997,93 zł |

Na podstawie powyższej tabeli dostrzec można, że w 2013 r. firmy ubezpieczeniowe przeznaczyły łącznie niemal 3,5 mld zł na wypłatę odszkodowań i świadczeń z tytułu ubezpieczenia auto-casco. W porównaniu do sześciu poprzednich lat suma ta wydaje się mieścić w średniej – jest o 9,4% niższa od maksymalnej kwoty 3,9 mld zł (w 2010 r.), a zarazem o 12,3% wyższa od minimalnej wartości 3,1 mld zł (w 2008 r.). W kontekście powyższych danych, warto zwrócić uwagę na ciekawą zależność. Mimo że od 2010 systematycznie rośnie średnia wartość jednego świadczenia z tytułu ubezpieczenia AC, to jednocześnie regularnie spada liczba wypłat tego rodzaju odszkodowań.

Ryzyka i poziom rentowności działalności w sektorze ubezpieczeń AC

Mimo stosunkowo dużych zysków ze sprzedaży polis auto-casco, utrzymanie rentowności na rynku ubezpieczeń komunikacyjnych nie jest łatwe, a sama działalność w tej branży wiąże się z dużym ryzykiem. Wpływa na to szereg czynników, spośród których wymienić należy przede wszystkim niezwykle trudne stworzenie rzetelnych prognoz dotyczących chociażby liczby wypadków komunikacyjnych i związanej z nimi skali szkód. Warto również wspomnieć o stosunkowo dużych wahaniach we wskaźniku zakupu nowych pojazdów i trudnościach w oszacowaniu liczby potencjalnych klientów agencji ubezpieczeniowych, chcących zabezpieczyć swój samochód polisą AC.